1960年生まれの平均余命やこれからのリアルな生活について、漠然とした不安を感じている方も多いのではないでしょうか。

特に女性の生存確率はどれくらいなのか、あるいは元気に過ごせる健康寿命がいつまで続くのかといった問題は、残りの人生をどう楽しむかを左右する本当に大切なテーマですよね。

また、自分たちの世代の年金がいつから受け取れるのかという複雑な仕組みや、65歳時点での貯蓄額の平均はみんな一体どれくらい持っているのかなど、お金に関する疑問も尽きないと思います。

今回は、私自身も同世代の一人として大いに関心を持っているこれらのテーマについて、さまざまなデータを見つめ直しながら一緒に考えていけたら嬉しいです。最後までお付き合いいただければ、これから先のモヤモヤとした不安が少し晴れるのではないかなと思います。

記事のポイント

- 1960年生まれの男女別における65歳からの具体的な生存確率

- 健康寿命と実際の余命の間に潜む介護が必要になる期間の目安

- 特に女性が気をつけたい年金受給開始のタイミングと各種注意点

- 65歳からの平均的な貯蓄額と資産寿命を無理なく延ばす働き方

1960年生まれの平均余命と生存確率の真実

まずは、私たちがこれからどれくらい長く生きる可能性があるのか、具体的な生存確率のデータから紐解いていきたいなと思います。

ここでは、ニュースなどでよく耳にする寿命の数字ではなく、今の私たちの年齢からどれくらい生きられるのかという、実態に即した数字に迫ります。老後のプランを立てるための最初の第一歩として、一緒に確認していきましょう。

男性と女性で異なる65歳からの生存率データ

私たちが普段テレビや新聞で「今年の平均寿命は〇〇歳です」と見聞きする数字は、その年に生まれた0歳児が、平均してあと何年生きられるか、を示す指標です。

でも、すでに還暦を過ぎ、65歳という人生の大きな節目を迎えようとしている人たちが本当に知りたいのは、「今、65歳の自分が、これから先どれくらい生きる確率があるのか」ということかなと思います。

年代別の生存確率に見るリアルな未来予想図

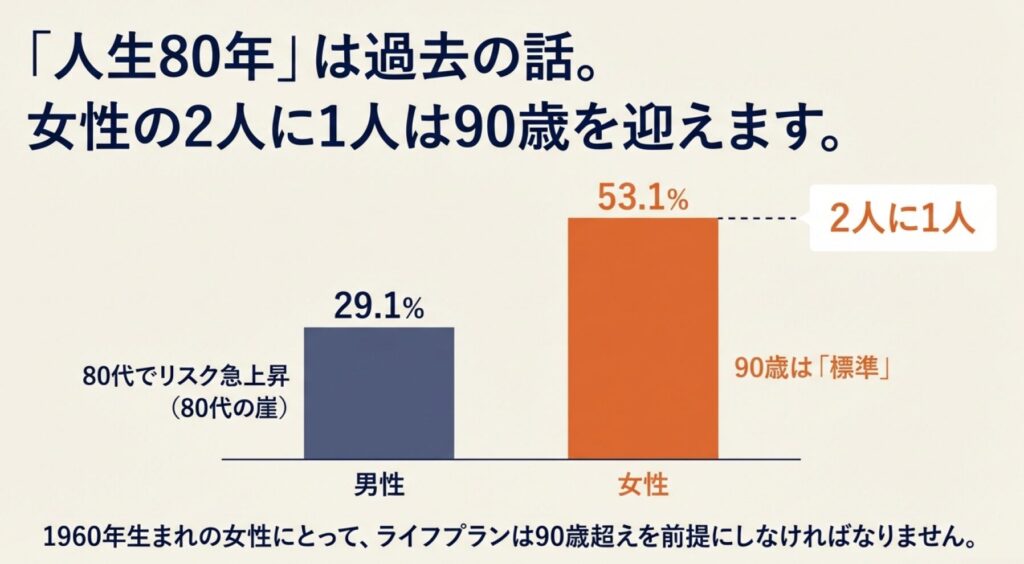

データによると、65歳時点での生存者が特定の年齢まで生きる確率は、男性と女性で明確な違いがあります。特に80代後半からの生存率の推移を見ると、ライフプランの立て方も男女で変えていく必要があると感じますね。

| 到達目標年齢 | 男性の生存確率 | 女性の生存確率 |

|---|---|---|

| 75歳 | 約84.1% | 約93.1% |

| 80歳 | 約70.4% | 約86.1% |

| 85歳 | 約50.6% | 約72.8% |

| 90歳 | 約29.1% | 約53.1% |

男性の80代はリスクが急上昇する期間

この表をじっくり見てみると、男性の場合、80歳の時点ではまだ約7割の方が生存されています。しかし、そこから90歳にかけて、生存確率が約29%まで急激に下がってくることがわかります。

つまり、この80代の10年間というのは、病気や体調不良のリスクが急に高まり、人生のゴールを迎える方が増えるタイミングだということですよね。

最近、同窓会などで集まっても、血圧がどうだとか、どこの病院が良いとか、健康の話題ばかりになりますが、やはりこの時期の医療への備えや、日頃から無理のない生活習慣を維持することは本当に重要だと思います。

女性の2人に1人が90歳を迎える長生きの現実

先ほどの生存確率のデータを見て、特に女性の方は驚かれたのではないでしょうか。なんと、1960年生まれの女性の半数以上が90歳を迎えるという計算になるんです。私自身、これを知ったときは少しハッとしました。

90歳はもはや一部の長寿ではなく「標準」の年齢

ひと昔前まで「90歳」と聞くと、長寿としてお祝いされるような特別な年齢というイメージがありました。しかし今の時代、少なくとも1960年生まれの女性にとっては、90歳を迎えることはごく「標準的」なことになりつつあるんですよね。

2人に1人が到達するということは、クラス会を開けば女子の半分は90歳になっても元気でおしゃべりしているかもしれない、ということです。そう考えると、人生は私たちが想像しているよりもずっとずっと長いのだと実感します。

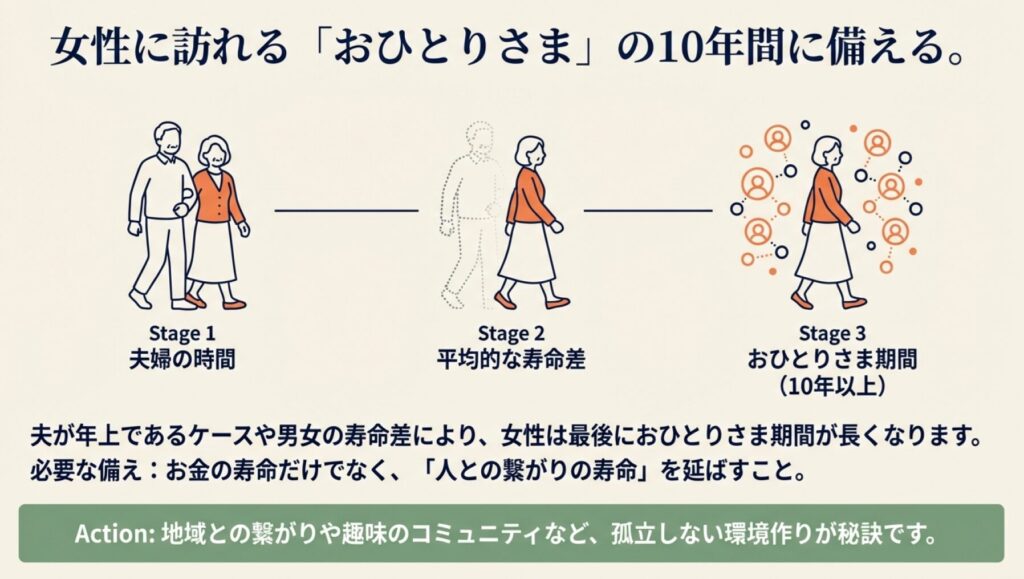

女性の超長寿化に伴うライフプランのポイント

女性の場合、多くは夫の方が年齢が上であったり、男性の生存確率が低かったりすることから、パートナーを見送った後に「おひとりさま」として10年以上生活する可能性が十分に考えられます。

広い一軒家の維持管理や、車を手放した後の買い物の手段、日々の生活費などを、90歳以上まで見据えて長期的に考えておく必要があります。

おひとりさま期間をどう豊かに過ごすか

夫婦で仲良く老後を過ごすのは理想ですが、現実的な確率論として、女性は最終的に一人で過ごす時間が長くなります。だからこそ、今のうちから地域との繋がりを持ったり、趣味のコミュニティに参加したりして、孤立しない環境を作っておくことが大切ですよね。

お金の寿命を延ばすことも大事ですが、それと同じくらい「人との繋がりの寿命」を延ばすことも、90歳までを楽しく生き抜く秘訣なのではないかなと思います。

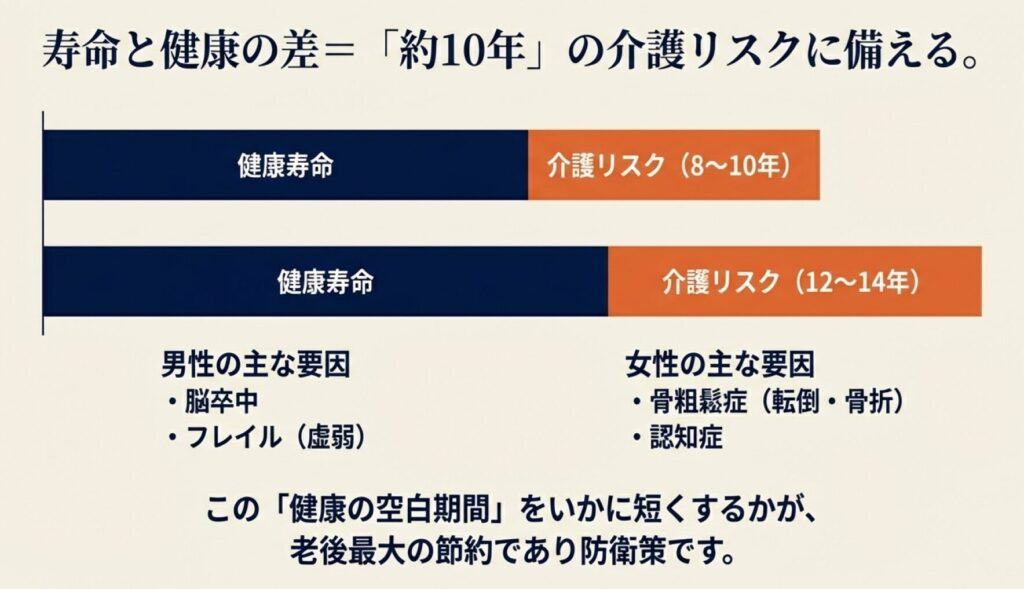

健康寿命と平均余命の差による介護リスク

「どれだけ長く生きるか」という生存確率の話と同じくらい、いや、もしかしたらそれ以上に私たちが切実に感じているのが、「どれだけ元気で自立して生活できるか」という健康寿命の視点ですよね。

「健康の空白期間」という恐ろしい現実

実は、日常生活に制限のない「健康寿命」と、実際の「平均寿命」の間には、私たちが思っている以上に大きなギャップが存在しています。

一般的に、この介護や支援が必要になる可能性が高い空白の期間は、男性で約8年から10年、女性で約12年から14年に及ぶこともあると言われています。この「約10年前後」という期間、皆さんはどう感じますか?

私は初めてこの事実を知ったとき、あまりの長さに背筋が寒くなる思いがしました。親の介護を経験した同世代の方なら、介護の過酷さは身に染みてわかっているはずです。

男女で異なる介護の要因と予防策

この空白期間をもたらす原因は、男女で少し傾向が異なります。

男性であれば、脳卒中などの血管系の病気や、筋肉が衰えるフレイル(虚弱)がきっかけで一気に介護状態になるケースが目立ちます。

一方で女性は、骨粗鬆症による転倒や骨折、あるいは長生きするがゆえの認知症などが主な原因になりやすいと言われています。

今のうちから食事や適度な運動を取り入れて、この期間を少しでも短くする工夫をしていきたいですね。健康寿命を長く延ばすことは、結果的に老後の最大の節約にも繋がります。

昭和35年生まれは実際にいつまで生きるか

では、昭和35年(1960年)生まれのみなさんが、実感として「ちょうど半数くらいが亡くなる年齢」はいくつくらいなのでしょうか。これを「寿命中位数」と呼んだりするのですが、平均値よりもこちらの数字の方が、私たちの感覚に近いかもしれません。

平均値よりもリアルな「寿命中位数」

寿命中位数は、一部の方が若くして亡くなってしまう影響を受けにくいため、平均寿命よりも少し高く出る傾向があります。概算にはなりますが、私たちが直面する寿命中位数は、男性の場合は約84歳、女性の場合は約90歳と言われています。

つまり、「人生80年時代」というかつての考え方はもう完全に古く、自分たちの人生設計をあと5年から10年は後ろ倒しにして考える必要があるということですね。

定年後の20年以上を「どう生きるか」という挑戦

もし65歳で完全にリタイアしたとしても、男性ならそこから約20年、女性なら約25年という、途方もない時間が待っています。

これは、生まれてから大学を卒業して社会人になるまでの期間と同じくらいの長さです。この膨大な時間をただ「老後」として消化するのか、それとも第二の人生としてアクティブに楽しむのか。

1960年生まれは、これほど長い自由な時間を与えられた最初の世代と言えるかもしれませんね。不安もありますが、やり残したことに挑戦できる大チャンスだと前向きに捉えていきたいなと思います。

0歳時の平均寿命と65歳時点の余命の違い

ここで改めて整理しておきたいのが、テレビや新聞で毎年発表される「平均寿命」と、私たちのリアルな「平均余命」の違いです。ここを勘違いしたままライフプランを立ててしまうと、後になって資金がショートしてしまうという悲劇を招きかねません。

公的な統計データから読み解く真実

ここで参考にしたいのが、(出典:厚生労働省『令和5年簡易生命表の概況』)のデータです。この公的な一次情報源を見ると、0歳児の平均寿命と、私たちがすでに迎えている65歳時点からの平均余命には、はっきりとした違いがあることがわかります。

0歳児がこれから何年生きるかという数字には、残念ながら幼い頃や若くして事故や病気で亡くなってしまう方のデータも全て含まれて平均化されています。

様々な病気や怪我、ストレスの多い社会人生活などのリスクを乗り越えて、無事に65歳という年齢まで生き抜いた私たちは、0歳児の平均的な寿命よりも、はるかに長く生きる可能性が高いのです。

過去の常識をアップデートする

私たちが親世代を見て「だいたい80歳くらいまで生きればいい方かな」と思っていた感覚は、見事に裏切られることになります。

「過去の寿命の常識」に囚われず、今の自分の年齢に基づいたしっかりとした計画を立てていくことが、これからの長い人生を笑顔で過ごすためには絶対に欠かせないと感じています。

1960年生まれの平均余命から考える年金と資産

私たちがこれから長く生きていく上で、健康問題と同じくらい切実で、頭を悩ませるのが「お金」の問題ですよね。いくら元気で長生きできても、生活を支える資金が枯渇してしまっては元も子もありません。

ここからは、私たち1960年生まれ特有の複雑な年金制度の仕組みや、同世代が抱える資産のリアルな状況について、さらに深く切り込んでいきたいと思います。

1960年生まれ女性の年金受給開始年齢の罠

1960年(昭和35年)生まれの世代は、国の年金制度において、支給開始年齢が段階的に引き上げられていく、まさに「過渡期のど真ん中」にあたる世代なんです。

特に女性の方は、ご自身の生まれた月日によってルールが非常に細かく分かれているため、「自分はいったいいつから年金をもらえるのか?」と混乱してしまう方が後を絶ちません。ここには、見落としてはならない大きな罠が潜んでいます。

誕生月で運命が分かれる特別支給

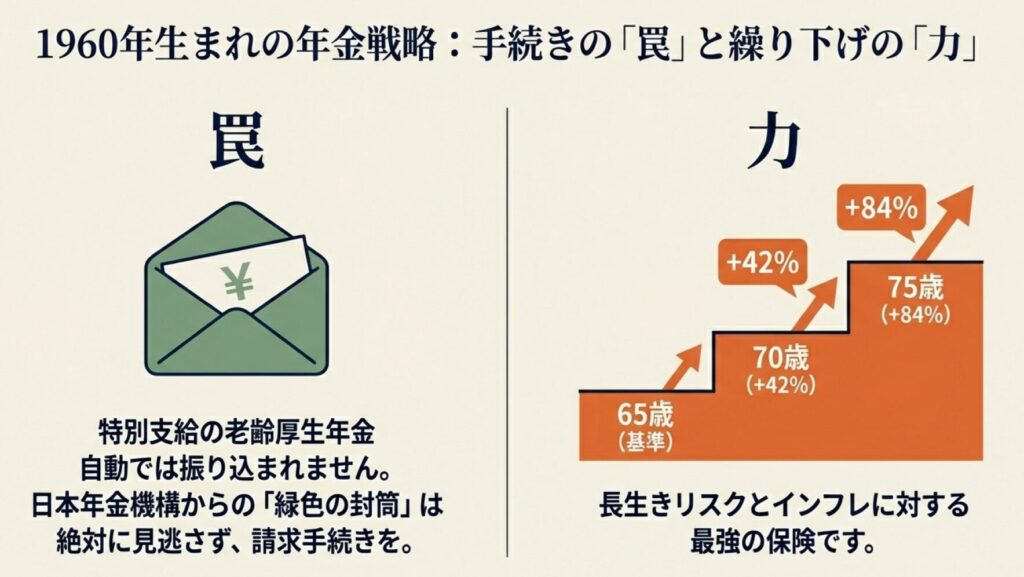

1960年生まれの女性は、誕生日によって「特別支給の老齢厚生年金」が受け取れるタイミングが異なります。例えば、早生まれ(1月1日〜4月1日)の方は63歳から受け取る権利が発生していますが、4月2日以降に生まれた方は、64歳になって初めて権利が発生します。

周りの同級生が「もう年金をもらっているわよ」と言っていても、自分の誕生月によってはまだもらえない時期があるため、焦らず自分のルールを把握することが重要です。

「自動で振り込まれる」は大きな勘違い!

ここで一番注意していただきたいのが、この「特別支給の老齢厚生年金」は、65歳になるのを待たずに受け取れる権利があるにもかかわらず、自分で請求手続きをしないと絶対に振り込まれないという点です。

これを放置してしまうと時効にかかり、もらえるはずだった大切なお金をドブに捨てることになってしまいます。受給権が発生する年齢が近づくと、年金機構から緑色の封筒が届くはずですので、絶対に捨てずに中身を確認し、速やかに手続きを行ってくださいね。

年金の繰り下げ受給と損益分岐点の判断

平均して長く生きることがデータで証明されている私たちにとって、「本来の年金をいつから受け取り始めるか」は、人生最大の金融上の決断と言っても過言ではありません。

原則の65歳から受け取ることもできますが、あえて70歳や75歳まで遅らせる「繰り下げ受給」を選択することで、毎月の受給額を一生涯にわたって大幅に増やすことができる制度です。

長生きリスクに対する最強のインフレ対策

例えば、受給開始を70歳まで5年間遅らせると、年金額は42%も増額されます。75歳まで10年間待てば、なんと84%も増えます。この増えた金額は、自分が亡くなるまでずっと続きます。

最近は物価がどんどん上がっていて、今の年金額では将来の生活が苦しくなるのではという不安がありますよね。しかし、繰り下げで受給額を底上げしておくことは、長生きすればするほど得をする強力な保険であり、インフレへの最強の対抗手段になると言えるんです。

損益分岐点と自分の健康状態をどう天秤にかけるか

ただ、気になるのは「何歳まで生きれば、繰り下げた方がトータルでお得になるのか」という損益分岐点ですよね。計算上、70歳まで繰り下げた場合、およそ81歳から82歳あたりまで生きれば、65歳から受け取った場合の総額を追い抜くことになります。

女性の半数が90歳まで生きるという事実を思い出せば、繰り下げるメリットは極めて高いと言えます。ただし、繰り下げている間は無年金で生活する資金力が必要不可欠ですし、何より健康で長生きできるという前提が必要です。

持病がある方や、今すぐ資金が必要な方は、無理に繰り下げず65歳から受け取る方が精神的にも安心かなと思います。

老後2000万円は必要か?貯蓄額の中央値

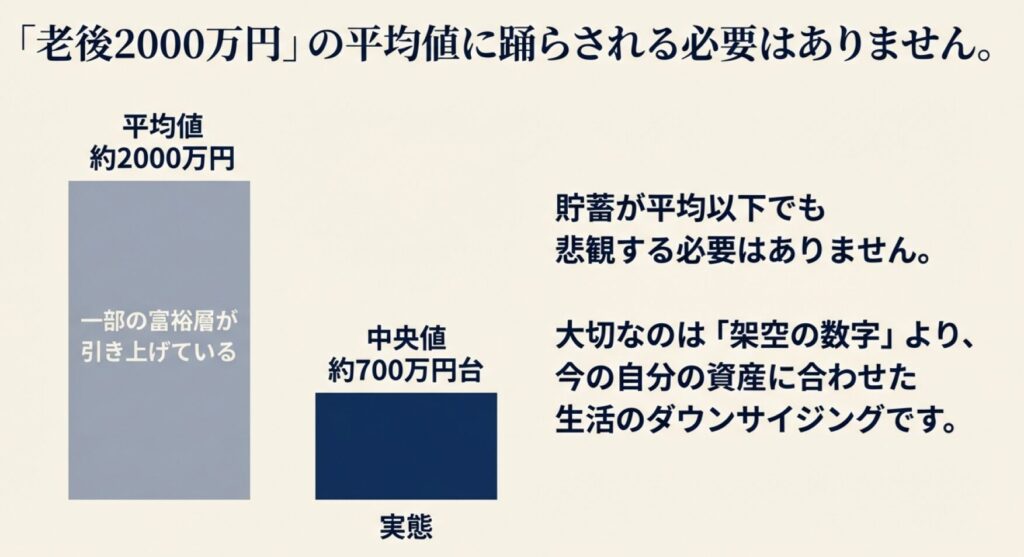

数年前に「老後の資金として2000万円が不足する」という金融庁の報告書が大きな話題になりましたが、実際のところ、同世代の皆さんはどれくらいの貯蓄があるのでしょうか。

平均値の罠とリアルな「中央値」

金融広報中央委員会の家計の金融行動に関する世論調査などを見ると、60代世帯の金融資産の「平均値」は2000万円近くあるように見えます。

これを見て「えっ、みんなそんなに持っているの?」と焦ってしまうかもしれませんが、ちょっと待ってください。これは一部の超富裕層が平均をドカンと引き上げているだけの数字です。

より実態に近い、世帯を金額順に並べてちょうど真ん中にくる「中央値」を見ると、実際の貯蓄額は約700万円台にとどまるというリアルなデータが存在します。

中央値が700万円台だと聞いて、少しホッとされた方もいるかもしれません。

「自分は平均より少ないからダメだ」と悲観する必要は全くありません。退職金がどれくらい出るのか、住宅ローンは完済しているのか、子供の教育費は終わったのかなど、家計の状況は百人百様です。

2000万円という架空の数字に踊らされるのではなく、大切なのは今の自分の資産を正確に把握し、無理のない範囲で生活のダウンサイジングを図ることかなと思います。

資産寿命を延ばすための65歳からの働き方

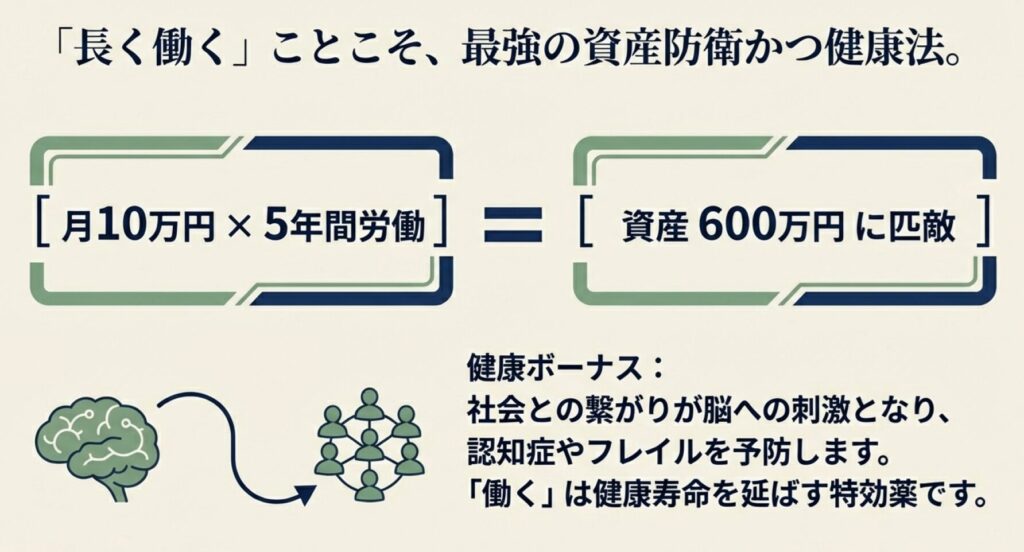

もし、今の貯蓄額を確認してみて「やっぱりちょっと心許ないな」と感じた場合、私たちが取れる一番確実でリスクの少ない対策はなんでしょうか。それは「無理のない範囲で、できるだけ長く働き続けること」です。

働くことは最高の資産防衛策

例えば、定年退職後も再雇用やパートタイムで、月に10万円だけでも稼ぐことができたらどうなるでしょうか。年間で120万円になりますね。

これを65歳から70歳までの5年間コツコツ続ければ、それだけで総額600万円の収入となります。その分、手元の貯蓄を取り崩さずに済みます。

社会との繋がりが健康寿命を延ばす

さらに素晴らしいのは、働きに出ることはお金の面だけでなく、健康面にも絶大なメリットがあるということです。毎日決まった時間に起きて、身支度を整え、外に出て人と会話をする。

この当たり前のルーティンが、足腰の衰えを防ぎ、脳に刺激を与えて認知症を予防する最高の薬になります。

社会との繋がりを持ちながらマイペースで働き、人に必要とされる喜びを感じることこそが、私たち世代にとって最高の資産防衛策になるはずです。

1960年生まれの平均余命に基づく人生設計

ここまで、1960年生まれの平均余命や年金、資産について見てきました。私たちが直面しているのは、「思ったよりもずっと長く生きるかもしれない」という新しい現実です。

不安を希望に変えるための行動を

長生きすることは、時に健康不安やお金が尽きる恐怖を伴います。

しかし、少し見方を変えれば、現役時代には時間がなくてできなかった趣味に没頭したり、新しい学びを始めたり、家族や友人との絆を深めたりする時間がたっぷり与えられたということでもあります。

「いつまで生きるかわからなくて不安だ」とただ恐れるのではなく、「おそらく90歳までは生きるだろうから、どうやって楽しもうか」と仮定して、今日から少しずつ準備を進めていくことが何より大切ですね。

お金の寿命と健康の寿命、この両輪を上手に回していくことが、豊かな第二の人生へのパスポートになります。

私たち1960年生まれは、この「新しい長寿モデル」の開拓者です。同世代の皆さん、無理をせず、自分のペースで、この長い道のりを一緒に楽しく歩んでいきましょう。

※なお、本記事でご紹介した各種の数値データや生存確率は、公的機関の統計に基づく一般的な推計値や目安であり、すべての方に当てはまるものではありません。健康状態や遺伝的な要因、生活環境により大きな個人差があります。また、年金制度の正確な手続き時期やご自身の受給額については、必ず日本年金機構の公式サイトをご確認いただくか、お近くの年金事務所、または社会保険労務士などの専門家へ直接ご相談ください。最終的なライフプランや資産運用の判断は、ご自身の自己責任において、現在の状況にしっかりと合わせて行っていただくようお願いいたします。